신도리코

솔루션, 디지털 인쇄기, 영상기기와 같은 출력물 관련 상품의 생산, 판매, 서비스를 하는 기업

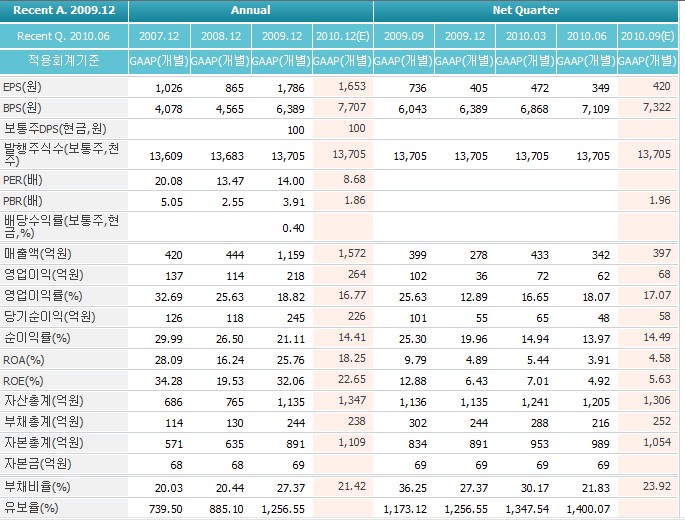

- 현 주가 대비 배당 수익률 4%대

- 3500억대 현금성자산 보유 , 낮은 부채로 무차입경영

- 중국시장 진출로 향후 성장성 기대

꾸준한 실적 성장세를 바탕으로 주당순자산 가치나 주당순이익 측면에서 보면 현재 주가는 비싸지 않습니다.

중소형주와 달리 우량주라는 측면에서 가격프리미엄은 더 줘도 무방할 듯 하며 현재 중장기로 보면 7만원까지는 봐도 문제될 것이 없는 종목입니다.

다만 , 업종자체에 대한 인기도가 낮은 종목이며 개별주 성향이 강하다는 점에서 다소 탄력성은 떨어지는 종목입니다.

일봉상에서 상승추세대로 매물을 뚫고 올라오는 흐름이 보기 좋아보입니다. 추세대 하단으로 내려오면 매수전략, 53000-54000원 정도에서 매도하는 단기매매 전략을 수립하되 이 종목 자체가 단기매매 보다는 중장기 관점으로 보는 것이 낫다고 봅니다.

주봉챠트로 좀 더 길게 보면 하반기까지 지수가 상승추세를 이어간다면 그 동안 오르지 못한 신도리코 같은 져평가 국면의 우량주 인 동시에 하반기 배당까지 겸비한 종목이라면 한 번 반등은 크게 나올 수 있을 것으로 봅니다.

따라서 하반기 배당까지 보고 들어갈 경우 단기 매도시점인 54000원 돌파 후 62000원까지 볼 수 있겠습니다.

'금융*경제이야기 > 주식종목분석' 카테고리의 다른 글

| MH에탄올(023150) 저평가 가치주 종목분석 및 투자 전략제시 !!!!!!! (0) | 2010.09.23 |

|---|---|

| 심텍 종목분석, 기술적 분석 , 심텍 투자전략제시 !!!! (0) | 2010.09.23 |

| 심텍 현재 시점 종목분석 및 기술적분석 , 심텍 키코문제에서 탈피 고공행진 !!!!! (2) | 2010.09.14 |

| 엔피케이,아모텍,모토닉,한신기계,경남에너지,일신바이오,태림포장,고려제강,디씨엠,경농,풍강,국보디자인,손오공,광진실업,태원물산 (2) | 2010.09.13 |

| 투자의견 : 메가스터디 (1) | 2010.09.12 |