메가스터디

- 국내 1위 교육 대장주

- 4분기 수능 기대감이 작용할 것으로 봄

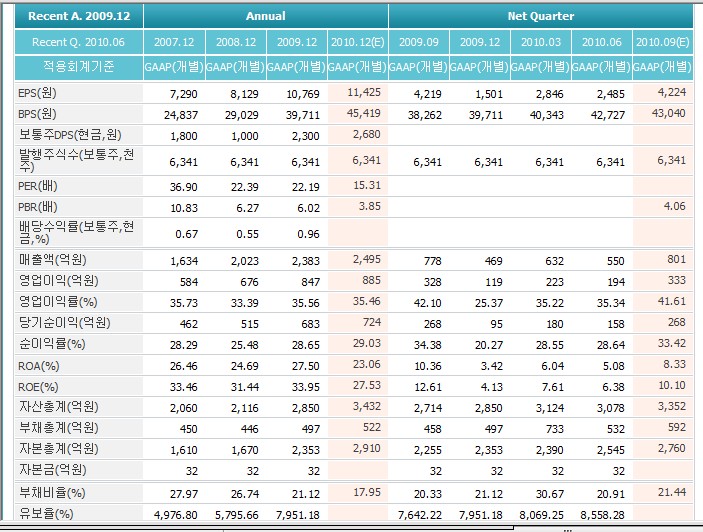

- 실적 역시 하반기로 갈수록 개선되는 흐름을 보이고 있음

- 그 동안 실적 성장세는 교육주 특성상 높은 영업이익률, ROE가 있고 우리나라의 교육열은 세계적인 수준이므로 앞으로도 계속적인 성장세가 가능

- 올해는 실적 성장세가 약간 둔화되면서 주가가 하락을 많이 할 상태

- 금년 발표된 EBS 교재와 수능연계율 강화 정책 및 2014학년도 수능개편안 등 정부정책이 동사의 사업구조에 미치는 부정적 영향이 불가피할 전망

개인적으로 정부정책에 따른 사교육에 대한 수요 억제가 선반영되어 있습니다.

향후 정부정책이 계속적으로 사교육시장에 대해 부정적으로 만들고 있지만 우리나라의 교육열로 봐서는 절대 시장에 축소되지 않을 것으로 봅니다.

오히려 메가스터디보다 경쟁사들에게 압박감이 더 심해질 것으로 보고 있습니다.

메가스터디는 분명히 성장주이며 교육자체에 계속적인 1위의 점유율을 기록하는 가운데 사교육비는 계속해서 증가할 수 밖에 없는 구조이며 실적은 계속적으로 성장할 수 밖에 없습니다.

교육서비스업자체가 현금장사입니다. 제조업에 비해 재고도 없고 현금흐름이 양호합니다.

성장성과 현금창출능력, 유보율로 봐서 PER 20배 적용한다면 20만원이상이 적정주가로 볼 수 있겠습니다.

메가스터디는 기술적으로 계산식 상승이 가능할 것으로 봅니다.

이평선은 모두 몰린상태에서 오르락내르락하면서 매물벽을 터치하면서 횡보를 하고 있습니다.

매물대가 많이 있는 185,000원선을 강하게 돌파한다면 200,000원이상까지는 가볍게 갈 수 있다고 봅니다.

특히 하반기로 갈수록 수능에 대한 기대감이 있다는 점을 생각한다면 1차 매수시점 170,000원에서 매수하는 전략을 짜보시길 바랍니다.^^

향후 매물을 돌파하는 185000원에서 2차 매수시점으로 보겠습니다.

손절가는 167,000원 제시합니다.

'금융*경제이야기 > 주식종목분석' 카테고리의 다른 글

| 심텍 현재 시점 종목분석 및 기술적분석 , 심텍 키코문제에서 탈피 고공행진 !!!!! (2) | 2010.09.14 |

|---|---|

| 엔피케이,아모텍,모토닉,한신기계,경남에너지,일신바이오,태림포장,고려제강,디씨엠,경농,풍강,국보디자인,손오공,광진실업,태원물산 (2) | 2010.09.13 |

| 디지텍시스템 종목분석 (0) | 2010.09.12 |

| 단기공략주로 이크레더블(092130),중기공략주로 디씨엠(024090) (1) | 2010.09.11 |

| 단기공략주로 비엠티,중기공략주로 고려제강 (1) | 2010.09.11 |