포스코는 3분기 본사기준 영업이익은 1조180억원으로 전분기 보다 498.8% 늘었고 매출액은 6조8510억원으로 8% 증가했다고 밝혔다. 순이익은 165% 늘어난 1조1420억원에 달했다.

지난 분기 영업이익 1705억원으로 최악의 실적을 기록---> 5배이상 급증

수출가격 상승, 판매량 증가 등이 실적 개선을 이끌었다는 평가다. 수요 회복 외에도 원료 가격 하락과 원가 절감이 크게 작용

[철광석과 유연탄 등 작년보다 30% 이상 떨어진 원료 가격이 3분기부터 본격 반영됐기 때문]

전일 실적발표회장에서 4분기에는 매출 7조4340억원, 영업이익 1조6420억원을 달성할 것이란 자체 전망을 내놨다.

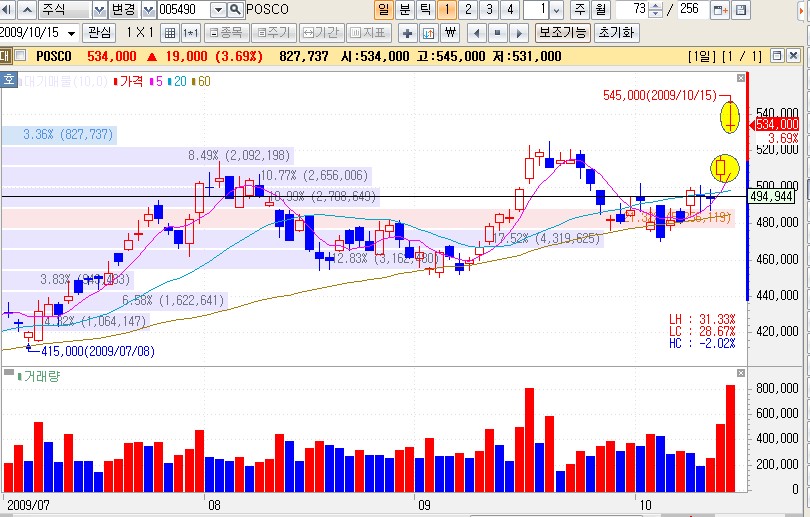

주가 흐름 2일간 고점-저점 대비 10% 급등

---어닝서프라이즈 가능성을 공략, 4분기 추가적인 실적전망 좋을 경우 배팅가능

'금융*경제이야기 > 주식투자전략' 카테고리의 다른 글

| [금호그룹주 투자전략]금호산업,금호타이어 워크아웃 대상에 따른 금호그룹주 투자 전망 (0) | 2009.12.30 |

|---|---|

| 두바이발 쇼크 지수 급락, 반등시 현금확보 전략 (0) | 2009.11.27 |

| 앞으로 포트폴리오 전략 (0) | 2009.11.02 |

| 금리와 주가의 관계 (0) | 2009.11.02 |

| 최근 국내 코스피 지수 흐름 및 향후 전략 (0) | 2009.11.02 |