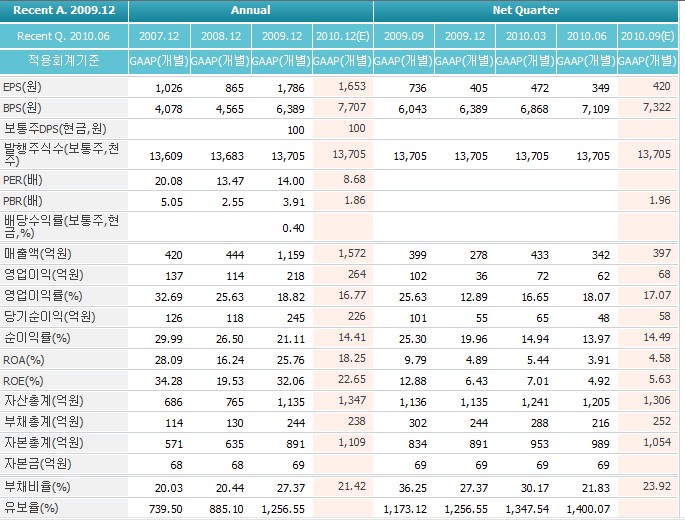

단기공략주 -후성(093370)

-냉매가스, 카매트, CDM사업을 영위하는 기업

-북미 소재업체인 노볼라이트 테크놀러지와 합작법인을 설립 ->공장건설과 설비투자 3000만 달러 계획. 5년내 1000억원 이상의 매출을 올릴 것으로 판단.

-2차전지분야의 전해질, 전해액 전문 업체로의 도약이 예상

- 태양광 진출 기대

-기업가치보다 성장성에 기대

기술적 분석

목표가 - 4900원

매수가 - 4500원

손절가 - 4400원 (5일선)

'금융*경제이야기 > 주식종목분석' 카테고리의 다른 글

| 송원산업 종목분석 및 투자전략 제시 (1) | 2010.09.26 |

|---|---|

| 중기공략주 - 신도리코(029530) 종목분석 및 전략제시 (1) | 2010.09.24 |

| MH에탄올(023150) 저평가 가치주 종목분석 및 투자 전략제시 !!!!!!! (0) | 2010.09.23 |

| 심텍 종목분석, 기술적 분석 , 심텍 투자전략제시 !!!! (0) | 2010.09.23 |

| 신도리코 종목 분석 및 투자전략제시 (1) | 2010.09.20 |