삼영전자 (005780)

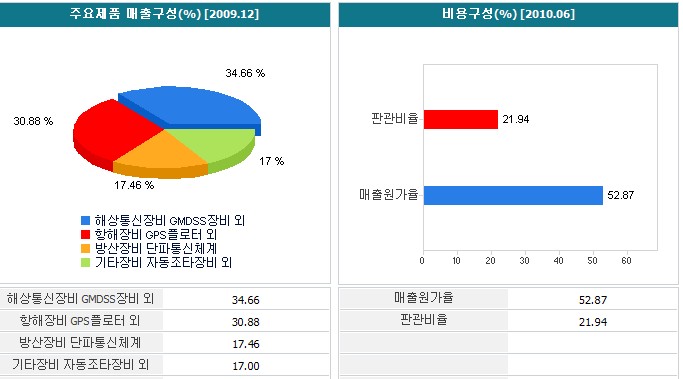

- TV용 콘덴서 (매출 45% 차지 ), 가전제품,영상기기,차량용콘덴서 제조

- 하반기 성수기 진입 실적 호조세 나타날 것을 기대, 경쟁사 대비해서 독점적인 시장 점유율 34%이상

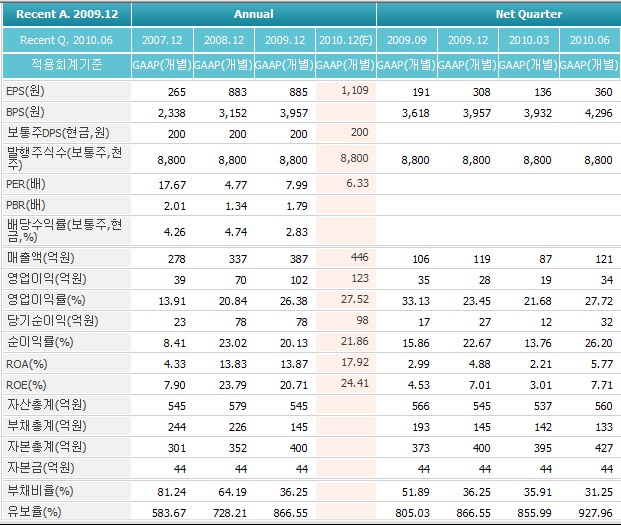

- 2분기 말 삼영전자의 순자산 가치는 3970억원, 주가순자산배율(PBR) 0.6배, 예상 주가수익배율(PER)도 8배

- 청도 자회사로부터 지분법평가 이익 + @

- 주요 원재료인 알루미늄 포일 생산을 수직계열화 하고 있어 경쟁사 대비 원가 절감

- 신영자산운용, 코스모투자자문 진입한 종목

기술적으로 금일 의미있는 거래량을 동반한 상승이 나왔습니다.

중기이평선 뚫고 올라서는 흐름이 긍정적이며 단기적으로 전고점부근인 13500원내외까지 치고 올라갈 가능성이 높습니다.

손절라인은 최근 2달간 계속적인 저점을 기록했던 11800원내외에서 단기 손절을 설정하겠습니다.

중기적으로 살펴보면 가장 많은 매물대이면서 신고점인 14000-14500원에 형성되어 있습니다.

이 종목은 성장성이나 하반기 실적기대감이 나오면 신고가를 한 번 기대해 볼 수 있다고 봅니다.

따라서 고점 돌파할 경우에는 매물이 없으므로 급격한 추가 상승이 나올 가능성이 높다는 점을 기억하시길 바랍니다. 하지만 지난 번 처럼 주봉상 윗꼬리 달고 내려오면 또 다시 매물이 위로 쌓일 수 있다는 점에서 거래량이 실려서 돌파한다면 홀딩하시길 바랍니다.

1차 단기 목표가 13500원 , 2차 중기 목표가 14500원 돌파시 17000원~18000원

단기 손절가 11800원

'금융*경제이야기 > 주식종목분석' 카테고리의 다른 글

| 일양약품,한국가스공사 종목분석 및 투자전략 제시 (0) | 2011.01.27 |

|---|---|

| 세방전지,고려제강 종목분석 및 투자전략제시 (0) | 2011.01.27 |

| 삼영이엔씨(065570) 종목분석 (0) | 2010.10.06 |

| 나노엔텍 종목분석 및 기술적 분석 (0) | 2010.10.03 |

| 아로마소프트 현재 시점 진단 및 기술적 분석 (0) | 2010.10.03 |